Comprendre son bilan comptable de A à Z : Maîtrisez les Chiffres de votre Entreprise

Chaque année, votre expert-comptable vous remet un document épais, souvent relié, appelé la plaquette comptable. Pour beaucoup de dirigeants, c'est un document indigeste qu'on range vite dans un tiroir.

Pourtant, derrière ces colonnes de chiffres se cache la santé réelle de votre entreprise. Traduisons ensemble ces hiéroglyphes en langage entrepreneurial.

📝 Sommaire : Que contient réellement votre plaquette ?

Ouvrir une plaquette, c'est comme regarder le carnet de santé de votre entreprise. Elle s'articule généralement autour de quatre piliers :

- Le Bilan : Le patrimoine (ce que vous avez vs ce que vous devez).

- Le Compte de Résultat : La performance (avez-vous gagné de l'argent ?).

- Les Solde intermédiaire de Gestion (SIG) : L'analyse (où part l'argent précisément ?).

- L’Annexe : Les détails (explications sur les méthodes de calcul et les engagements).

🧠 Le Bilan : une équation simple mais fondamentale

Le bilan repose sur une idée clé : 👉 tout ce que possède l’entreprise est financé par quelqu’un.

On l’écrit comme une égalité : Actif = Passif

L’Actif : Tout ce que votre entreprise "possède"

On distingue 2 grandes catégories :

-

Actif immobilisé (long terme)

➡️ Ce que tu gardes longtemps (> 1 an) 👉 On parle d’investissements

- bâtiments

- machines

- véhicule

⚙️ Techniquement : ces éléments sont amortis (leur valeur diminue chaque année)

-

Actif circulant (court terme)

➡️ Ce qui tourne dans le cycle de l’entreprise

- stock

- créances clients

- trésorerie

👉 Important : Une créance client, ce n’est pas de l’argent disponible → c’est de la trésorerie en attente

Le Passif : D'où vient l'argent ?

Le passif, c’est l’origine de vos ressources. Pour acheter ce qu'il y a à l'Actif, il a bien fallu trouver l'argent quelque part.

Capitaux propres

➡️ Argent “stable” :

- apports,

- bénéfices gardés dans l’entreprise (argent non versés)

👉 Indicateur clé : solidité financière. Plus c’est élevé → moins tu dépends des autres

Dettes

➡️ Argent à rembourser :

- banque (emprunts),

- fournisseurs,

- état (TVA, charges)

👉 Techniquement : On distingue court terme (< 1 an) et long terme

⚠️ Lecture importante

Un bilan équilibré ne veut PAS dire que tout va bien.

👉 Exemple :

- Beaucoup d’actif

- Mais financé à 90 % par de la dette ➡️ entreprise fragile

Le Compte de Résultat : Le film de l'année

Le bilan est un état de l’entreprise à un instant précis, construit grâce à tout ce qui s’est passé les années précédentes, alors que le compte de résultat correspond uniquement à l’activité de l’année écoulée.

🎬 2. Compte de résultat : la mécanique du profit

Ici, on ne regarde plus le stock de richesse, mais le flux sur une période.

👉 Formellement : Résultat = Produits - Charges

🔎 Produits

- Ventes de biens

- Prestations de services

- Subventions éventuelles

🔎 Charges

Charges variables : ➡️ liées directement à l’activité.

Charges fixes : ➡️ indépendantes du volume.

🎯 Résultat d’exploitation

👉 Après avoir pris :

- tes produits (ce que tu factures)

- tes charges (ce que tu engages)

👉 tu obtiens : le résultat d’exploitation

🎯 Résultat net

👉 Après avoir calculé le résultat d’exploitation, on ajoute encore deux éléments :

- les éléments financiers (intérêts d’emprunt, produits financiers…)

- les impôts

C’est ce que l’entreprise a vraiment gagné… ou perdu à la fin de l’année.

⚠️ Important

👉 Le résultat net peut être :

🟢 positif → bénéfice

🔴 négatif → perte

⚠️ À ne pas confondre résultat net et trésorerie disponible

Pourquoi ?

- certains clients n’ont pas encore payé

- certaines dépenses ne sont pas encore réglées

🪜 Les Soldes Intermédiaire de Gestion : la vraie analyse

Les Soldes Intermédiaires de Gestion, c’est une décomposition du résultat.

Les Soldes Intermédiaires de Gestion (SIG), c'est comme une analyse de sang de votre compte de résultat.

Au lieu de regarder juste le résultat final (bénéfice ou perte), on découpe le calcul en plusieurs étapes pour comprendre où l'entreprise gagne ou perd de l'argent.

Marge brute : c’est le premier niveau de rentabilité

💰 La marge brute

La marge brute est le premier indicateur de rentabilité de votre activité. Elle vous dit combien il vous reste après avoir "produit" ce que vous vendez, avant même de penser à vos frais fixes.

👉 Formule (négoce, commerce) :

Marge brute = Chiffre d’affaires – Coût d’achat (prix du produit + frais transport, douane, frais lié à l’achat)

👉 Lecture :

- faible → problème de prix ou d’achats

- forte → bon positionnement

👉 Formule (prestataire de service, conseil, assistance) :

Marge brute = Chiffre d'affaires – Coûts directs de la mission (sous-traitance, déplacements client, outils spécifiques à la mission)

⚠️ Une marge brute faible signale un problème de prix ou d'achats. Une marge brute élevée indique un bon positionnement — mais attention, les charges fixes n'ont pas encore été déduites.

Valeur ajoutée (VA)

La valeur ajoutée, c'est la richesse que votre entreprise crée réellement par son activité — ce qu'elle apporte au-delà de ce qu'elle a acheté. C'est l'indicateur qui mesure votre contribution économique réelle.

👉 Formule simplifiée :

VA = Marge brute – Charges externes (loyer, électricité, assurances, comptables, publicité…)

C’est l’argent disponible pour :

- payer les salaires

- payer l’État

- rémunérer les associés

💡 Plus votre valeur ajoutée est élevée, plus votre entreprise est autonome et crée de la richesse par elle-même.

C'est d'ailleurs l'indicateur utilisé pour calculer le PIB à l'échelle d'un pays.

⚠️ Note pour les prestataires de services : votre valeur ajoutée est structurellement plus élevée que celle d'un commerce, car vous n'avez pas de marchandises à acheter.

En contrepartie, vos charges externes (outils, logiciels, bureaux) et vos salaires pèsent directement dessus.

La marge nette

La marge nette, c'est ce qu'il reste réellement dans votre poche à la toute fin de l'histoire.

Vous vendez des produits : Marge nette = CA – coût des marchandises – charges fixes – charges financières – impôts

Vous êtes prestataire de services : Marge nette = CA – charges externes – salaires – charges financières – impôts

👉 Pour un vendeur de produits, une marge nette saine dépend de votre secteur. Dans le commerce de détail, elle tourne souvent entre 2 % et 9 % — ce qui peut sembler faible, mais est tout à fait normal. Ce qui compte, c'est de la comparer aux moyennes de votre secteur, et surtout de la suivre dans le temps.

⚠️ Le piège classique du prestataire : avoir une marge brute très élevée (80-90 %) et une marge nette décevante à cause de charges fixes trop lourdes. C'est souvent là que se cache le problème.

👉 Une marge nette autour de 10-15 % est généralement considérée comme saine pour un prestataire de services. En dessous, il faut regarder de près vos charges fixes.

EBE (Excédent Brut d’Exploitation)

💡 Définition simple

L'EBE, c'est la rentabilité "pure" de votre activité.

C'est l'argent qu'il reste une fois que vous avez payé vos fournisseurs et vos salariés, mais avant de payer la banque, l'État ou de remplacer votre matériel.

👉 Formule : EBE = Valeur ajoutée – Salaires - Impôts

👉 C’est ce qu’il reste une fois que tu as payé :

- tes frais externes

- tes salariés

- tes impôts liés à l’activité

👉 EBE / chiffre d’affaires

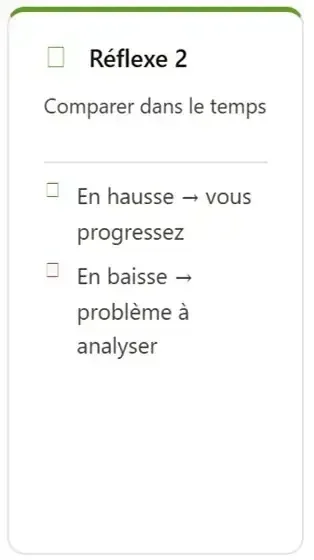

💡Comment lire et utiliser votre EBE :

⚠️ 5. Les pièges classiques

👉 EBE positif MAIS :

- pas de trésorerie ❌

- trop de dettes ❌

👉 EBE élevé MAIS :

- grâce à une année exceptionnelle ➡️ pas forcément durable

🧩 Résumé ultra simple

👉 Un EBE est “bon” si :

- il est suffisant par rapport à ton chiffre d’affaires à partir de 10% environ.

- il est stable ou en progression

- il couvre tes besoins (dettes + investissements)

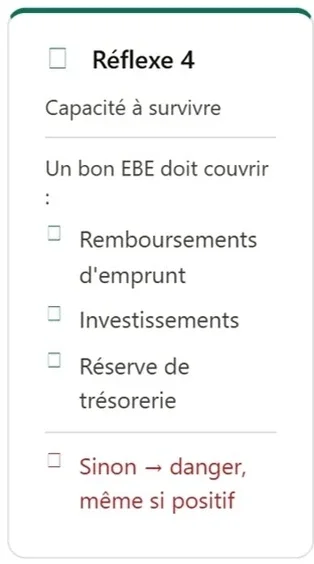

Le constat : Si votre EBE était de 0 € ou négatif, cela voudrait dire que même si votre pizza est excellente, votre modèle économique ne permet même pas de payer votre équipe. Vous seriez obligé de fermer, peu importe votre talent.

💡 C'est l'indicateur que regardent en premier les banques et les investisseurs quand ils analysent votre entreprise.

C'est la somme qu'il vous reste pour :

- La banque : Rembourser le prêt de votre four à pizza.

- L'État : Payer l'impôt sur les sociétés.

- L'usure : Mettre de côté pour racheter un four dans 5 ans (amortissement).

- Vous : Prendre votre bénéfice final.

Le BFR (Besoin en Fonds de Roulement) en simple

Dans la vraie vie, l’argent ne circule pas au même moment.

Le BFR vient de 3 décalages :

- 📦 Le stock : tu as payé des produits… mais ils ne sont pas encore vendus

- 📄 Les clients : tu as vendu… mais pas encore encaissé

- 💳 Les fournisseurs : tu paies souvent plus tard (ce qui t’aide)

⚠️ À retenir

- 🔺 BFR positif → tu dois avancer de l’argent pour fonctionner

- 🟢 BFR négatif → tes clients te financent (idéal)

🧠 Résumé

👉 Plus ton BFR est faible, plus ton entreprise est à l’aise financièrement

🔧 Et pour les prestataires de services ?

Bonne nouvelle : votre BFR est naturellement plus simple à gérer.

Pas de stock à financer, pas de marchandises à payer avant de les revendre. Votre BFR se résume principalement à un seul décalage : le délai entre le moment où vous réalisez votre prestation et le moment où votre client vous paie.

⚠️ Le piège classique du prestataire : multiplier les clients avec des délais de paiement longs. Plus votre activité grandit, plus votre BFR grossit — et plus vous devez avancer de trésorerie pour suivre.

💡 Le levier le plus efficace pour réduire votre BFR : facturer rapidement et négocier des acomptes dès le début de la mission.

💰La Capacité d'Autofinancement (CAF)

La CAF, c'est l'argent que votre activité génère réellement — celui qui rentre vraiment dans les caisses.

Elle répond à une question simple : mon entreprise produit-elle assez de cash pour vivre et se développer seule ?

👉 Formule simplifiée : CAF = Résultat net + Amortissements

⚠️ Pourquoi on rajoute les amortissements ?

Parce que l'amortissement est une charge comptable — elle diminue votre bénéfice sur le papier, mais vous ne sortez pas réellement cet argent de votre compte en banque.

👉 Exemple concret : Votre résultat net est de 10 000 €, et vous avez 5 000 € d'amortissements sur l'année. Votre CAF = 10 000 € + 5 000 € = 15 000 €

C'est cet argent que vous pouvez utiliser pour investir, rembourser vos dettes ou sécuriser votre trésorerie.

💡 Note : Une CAF suffisante, c'est une entreprise qui n'a pas besoin d'emprunter pour survivre. C'est ce que regardent les banques avant d'accorder un prêt.

🧭Comment utiliser ça concrètement (niveau dirigeant)

Tu peux transformer ça en outil de pilotage :

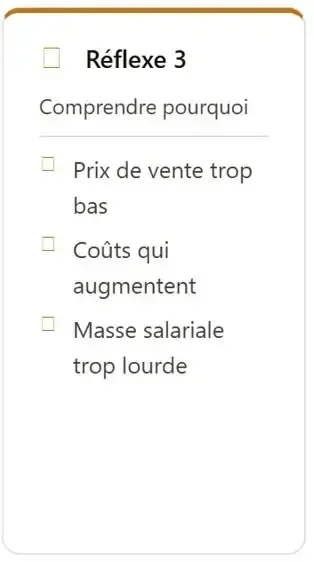

Si ton résultat baisse :

🔻 Marge brute baisse ➡️ problème commercial ou d’achats → revoir prix ou fournisseurs

🔻 VA baisse ➡️ explosion des frais fixes → abonnements, loyers, prestataires

🔻 EBE baisse ➡️ problème structurel → masse salariale trop lourde

Pourquoi c'est vital ?

Une entreprise peut être très performante (faire du bénéfice), avoir un beau patrimoine (un grand magasin), mais faire faillite car son BFR est trop élevé : elle n'a plus assez d'argent sur son compte pour payer son loyer en attendant que ses clients la paient.

C’est le fameux "problème de riche" : avoir beaucoup de clients, mais pas de cash.

🧩 Résumé ultra simple

- Bilan = photo → patrimoine

- Résultat = film → performance

- SIG = scanner → compréhension fine

- EBE = moteur → santé opérationnelle

🏁 Plaquette ou liasse fiscale ?

👉 La plaquette : un document clair pour comprendre et piloter votre entreprise 👉 La liasse fiscale : des formulaires administratifs envoyés aux impôts

💡 En résumé :

- La plaquette = pour vous

- La liasse = pour l'État

📅 À retenir : la liasse fiscale est généralement envoyée en mai.

🎯 Et maintenant, que faire avec tout ça ?

Comprendre son bilan, c'est bien. Savoir quoi en faire, c'est mieux.

Beaucoup de dirigeants reçoivent leur plaquette comptable en mai, la parcourent rapidement, puis la rangent jusqu'à l'année suivante. Pourtant, ces chiffres contiennent des signaux précieux : une marge qui s'érode, un BFR qui se creuse, une capacité d'autofinancement insuffisante pour vos prochains investissements.

Le problème, ce n'est pas le manque d'information. C'est le manque de temps pour l'analyser — et de quelqu'un pour vous aider à en tirer des décisions concrètes.

C'est exactement là qu'intervient Jotimo.

Notre rôle n'est pas de remplacer votre expert-comptable, mais de faire le lien entre vos chiffres et votre quotidien de dirigeant : vous aider à lire vos documents, à poser les bonnes questions, et à piloter votre activité avec plus de sérénité.

Vous souhaitez mieux comprendre les chiffres de votre entreprise ?

Un premier échange suffit souvent pour y voir plus clair.

👉 Prenons 30 minutes pour en parler

Attribuer une note à l'article

Ajouter un commentaire

Commentaires